Чтобы соблюдать требования законодательства при заполнении 6 НДФЛ, отпускные следует отражать правильно. Эта новая форма отчетности введена в действие недавно, поэтому быстрее понять работу с ней помогут специальные примеры.

При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

Но в 6 НДФЛ отпускные и больничные записывают обязательно. Они облагаются налогом по стандартной ставке, 13%. Для точного контроля необходимо наличие в отчетном документе не только соответствующих сумм, но и важных дат:

- получения дохода (фактического);

- удержания НДФЛ;

- перечисления НДФЛ в бюджет.

Общим требованием является строгое соблюдение сроков подачи данных в органы ФНС:

- 05.2016;

- 08.2016;

- 10.2016;

- 04.2017.

Обратите внимание, что последний документ с данными за последний квартал допустимо передать вместе с другой отчетностью весной следующего года.

Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать. На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически.

Ошибки и неточности наказывают денежным штрафом. На исправление дают 5 дней. При нарушениях сроков более 10 дней законодательством разрешена блокировка счета налогового агента. По этой причине не рекомендуется совершать нарушения, способные нарушить нормальную деятельность ИП, организации.

Пример заполнения формы

Как отразить отпускные в 6 НДФЛ: заполнение титульного листа

Общие правила оформления подобной отчетной документации действуют и в этом случае:

- Заполнение полей начинают с левого края.

- При наличии пустых позиций в них записывают прочерки: «–».

- Если возникли помарки, то придется заполнять лист заново. Исправления и применение корректирующих карандашей не разрешается.

- При скреплении сохраняют целостность бумажных носителей.

Проще заполнять формы с применением специализированного программного обеспечения. Передавать отчетность также удобнее в цифровом виде. Бумажные формы допустимы только при небольшой численности персонала. Если в штате есть 25 и более человек, получавших доход, то используют исключительно электронный документооборот.

Начнем рассмотрение примера с титульного листа:

- На первой странице вверху указываются идентификационные параметры налогоплательщика. Если это – филиал предприятия, то заносят данные КПП. В нашем примере отчет подает индивидуальный предприниматель Петров, поэтому он заполняет эту графу прочерками.

- При правильном заполнении отчета у проверяющих органов не возникнут замечания. В противном случае придется делать исправления. Новый документ будет корректировкой, что обозначают порядковым номером в соответствующей графе. В нашем примере составляется первый вариант отчета, поэтому вписывают нули.

- Отчет заполняют и передают в НИ ежеквартально, с записью кода: 21, 31, 33, или 34 соответственно. Этот документ полугодовой, поэтому записывается «31».

- Далее заполняют графы с типовыми данными: код налогового органа, место предоставления отчета, наименование, телефон.

- В отдельном блоке указывают Ф.И.О. физического лица. Это может быть ответственный сотрудник предприятия, представитель. В последнем варианте делают запись с данными о документе, подтверждающем соответствующие полномочия.

Обратите внимание, что дата составления документа не подтверждает факт своевременного предоставления его в органы ФМС.

Отпускные в 6 НДФЛ: заполнение отчетной части

Теперь изучим подробнее, как отразить в форме 6 НДФЛ отпускные. Эти суммы считаются доходом и облагаются по ставке 13%. Важными являются перечисленные выше сроки расчета и перевода отпускных, налогов. Приведем особенности заполнения отдельных позиций.

В первом разделе содержатся сводные данные, которые считают нарастающим итогом:

- Строка 020. Сюда вписывают сумму всех доходов физических лиц, которые облагаются налогом. В нашем примере помимо заработной платы добавлены отпускные. В этой графе учитываются начисления за отчетный период, поэтому вполне допустимо, что величина будет больше, чем реальные выплаты. Пенсии и другие государственные пособия сюда не входят.

- В строках 040 и 070 указаны сумы исчисленного и удержанного НДФЛ. Они не обязательно совпадают. При заполнении используются реальные данные, подтвержденные первичными документами.

- Доходов в виде дивидендов, авансовых платежей и других действий по списку первого раздела не было, поэтому следующие строки заполняют прочерками: 025; 030; 045; 050; 080 и 090.

- В стр. 060 записано количество работников (2), которые получали доход в этом периоде.

Данные по второму разделу представлены в таблице:

| Строка | Значение |

В отдельной консультации мы ответили на вопрос, . Но в расчете помимо данных выплат, как правило, присутствуют и другие, такие как, заработная плата, премии, больничные и др. В этой консультации мы подробно рассмотрим, как заполнить форму 6-НДФЛ на отпускные с зарплатой . Причем разберем ситуацию, когда выплачиваются они в один день.

Даты в 6-НДФЛ

Для того, что корректно отразить разные виды выплат в отчетной форме 6-НДФЛ, нужно четко знать, как определяются:

- дата фактического получения дохода;

- дата удержания налога с дохода;

- крайний срок перечисления налога, удержанного с дохода.

Зарплатные даты в 6-НДФЛ

Если говорить о зарплате, то дата фактического получения данного вида дохода отдельно прописана в абз.1 п.2 - это последний день расчетного месяца. То есть зарплата за январь считается полученной 31.01.ГГГГ, за февраль - 28 (29).02.ГГГГ, за март - 31.03.ГГГГ и т. д. На эту же дату налоговый агент исчисляет НДФЛ с дохода (абз.1 п.3 ).

В бюджет НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты (абз.1 п.6 ).

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты труда - это последний день месяца, за который начислена зарплата;

- дата удержания НДФЛ - это дата выплаты зарплаты;

- крайний срок перечисления НДФЛ - это день, следующий за днем выплаты зарплаты.

Отпускные даты в 6-НДФЛ

В отличие от оплаты труда дата фактического получения дохода в виде оплаты отпусков определяется по общему правилу, установленному пп.1 п.1 , как день выплаты этого дохода физлицу. То есть когда работодатель перечислит работнику отпускные на банковскую карту или выдаст деньги из кассы предприятия, тогда доход считается полученным.

Исчисление и удержание НДФЛ производится в один день - в день выплаты дохода. Это следует из абз.1 п.3 и абз.1 п.4 .

А вот крайний срок перечисления налога регулируется отдельной нормой - абз.2 п.6 . В соответствии с ней НДФЛ с отпускных уплачивается в бюджет не позднее последнего числа месяца, в котором работники получили деньги к отпуску.

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты отпусков - это дата выплаты отпускных;

- дата удержания НДФЛ - это дата выплаты отпускных;

- крайний срок перечисления НДФЛ - это последний день месяца, в котором выплачивались отпускные.

Получается, что предельные сроки уплаты налога с зарплаты и отпускных всегда различаются, даже если эти выплаты производятся в один день. Поэтому в разделе 2 формы 6-НДФЛ доход в виде оплаты труда показывается отдельно от дохода в виде оплаты отпусков.

Отпускные вместе с зарплатой в 6-НДФЛ: пример

Продемонстрируем на примере, как в 6-НДФЛ отразить отпускные вместе с зарплатой.

Пример. В ООО «Лотос» работают два человека:

- генеральный директор - с окладом 50 000 руб.;

- главный бухгалтер - с окладом 35 000 руб.

Главный бухгалтер ежемесячно получает стандартный налоговый вычет на единственного 7-летнего ребенка в размере 1 400 руб.

Все начисленные в пользу работников выплаты представлены в таблице ниже.

| Месяц начисления дохода | Вид дохода | Сумма начисленного дохода, руб. | НДФЛ с дохода (13%), руб. |

| Январь 2017 | Зарплата | 85 000 | 10 868* |

| Февраль 2017 | Зарплата | 85 000 | 10 868 |

| Март 2017 | Зарплата | 85 000 | 10 868 |

| Апрель 2017 | Зарплата | 85 000 | 10 868 |

| Май 2017 | Зарплата | 52 500 | 6 643 |

| Отпускные | 45 000 | 5 850 | |

| Июнь 2017 | Зарплата | 80 200 | 10 244 |

| ИТОГО: | Х | 517 700 | 66 209 |

<*> НДФЛ исчисляется с учетом предоставленного работнику стандартного налогового вычета: (85 000 руб. - 1 400 руб.) х 13% = 10 868 руб.

В организации установлены следующие сроки выплаты заработной платы:

- за первую половину расчетного месяца - 20 число этого месяца;

- за вторую половину расчетного месяца - 5 число следующего месяца.

ООО «Лотос» заполнило расчет по форме 6-НДФЛ за полугодие 2017 года следующим образом.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до июня 2017 года).

по строке 010 - 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 - 517 700 / указывается общая сумма дохода (включая отпускные), начисленного физлицам за период январь - июнь 2017 года;

по строке 030 - 8 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь - июнь 2017 года;

по строке 040 - 66 209 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 - 2 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 - 55 965 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь - июнь 2017 года.

Обратите внимание!

Поскольку НДФЛ с зарплаты, начисленной за июнь 2017 года, будет удержан только в июле при ее фактической выплате, значит соответствующая сумма налога не будет включена в показатель строки 070.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за апрель - июнь 2017 года).

Сведения о выплате дохода за март.

Кстати!

Если операция начинается в одном отчетном периоде, а заканчивается в другом, то в разделе 2 формы 6-НДФЛ она отражается в периоде завершения. А момент завершения операции соответствует периоду, в котором наступает крайний срок уплаты налога. Таким образом зарплата за март 2017 года, выплаченная в апреле, попадет в отчет за 6 месяцев, а за июнь - только в отчет за 9 месяцев.

по строке 100 - 31.03.2017 / указывается дата получения дохода физлицами; для зарплаты - это последний день месяца, за который она начислена (п.2 );

по строке 110 - 05.04.2017 / указывается дата удержания НДФЛ с зарплаты, совпадает с датой ее выплаты работникам (абз.1 п.4 );

по строке 120 - 06.04.2017 / указывается крайний срок перечисления НДФЛ; для зарплаты - это день, следующий за днем ее выплаты (абз.1 п.6 );

по строке 130 - 85 000 / указывается сумма зарплаты, начисленной работникам;

по строке 140 - 10 868 / указывается НДФЛ, удержанный при выплате зарплаты работникам.

Сведения о выплате дохода за апрель (расшифровку строк смотрите выше).

по строке 100 - 30.04.2017 ;

по строке 110 - 05.05.2017 ;

по строке 120 - 10.05.2017 ;

Помните!

Если установленный НК РФ срок уплаты налога выпадает на выходной или нерабочий праздничный день, то он переносится на ближайший следующий за выходным или праздником рабочий день (п.7 ).

по строке 130 - 85 000 ;

по строке 140 - 10 868 .

Сведения о выплате дохода за май.

Обратите внимание!

В разделе 2 формы 6-НДФЛ «зарплатные» и «отпускные» выплаты отражаются отдельными блоками, поскольку для данных видов доходов установлен разный крайний срок уплаты налога (абз.1 и абз.2 п.6 ).

1) Отпускные

по строке 100 - 05.05.2017 / указывается дата фактического получения дохода; для отпускных - это дата их выплаты физлицам (пп.1 п.1 ) ;

по строке 110 - 05.05.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 );

по строке 120 - 31.05.2017 / указывается крайний срок перечисления НДФЛ, для отпускных - это последний день месяца, в котором они были выплачены (абз.2 п.6 );

по строке 130 - 45 000 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 - 5 850 / указывается НДФЛ, удержанный при выплате отпускных физлицам.

2) Зарплата (расшифровку строк смотрите выше).

по строке 100 - 31.05.2017 ;

по строке 110 - 05.06.2017 ;

по строке 120 - 06.06.2017 ;

по строке 130 - 52 500 ;

по строке 140 - 6 643 .

Заполненный образец расчета по форме 6-НДФЛ ООО «Лотос» за 6 месяцев 2017 года, в котором отражены отпускные вместе с зарплатой, представлен ниже.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

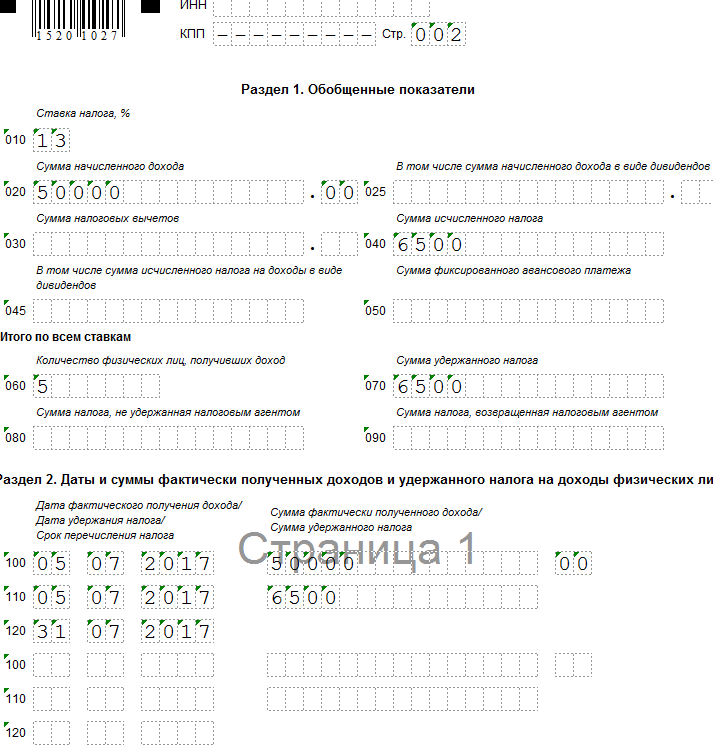

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017:

6-НДФЛ - это один из видов отчётности о доходах физических лиц, трудоустроенных у ИП или ООО. Отпускные тоже показываются в этой налоговой декларации. Каждому бухгалтеру необходимо знать, какие нюансы существуют при заполнении НДФЛ-6, как правильно отразить в форме различные виды отпусков.

Что должно отражаться в форме 6-НДФЛ

6-НДФЛ - это налоговая декларация, которая подаётся работодателем. В ней необходимо показать доходы физических лиц, трудоустроенных в компании. В этой декларации отображаются следующие сведения:

- общая сумма самих доходов;

- все вычеты по налогу;

- размер налога (как правило, это подоходный налог в размере 13 или 30%).

Подавать декларацию формы 6-НДФЛ обязаны все предприниматели и ООО, которые имеют наёмных работников.

Отражение отпускных сотрудника в графах декларации

Отпускные могут выплачиваться одновременно с зарплатой или отдельно от неё. Поэтому имеется 2 варианта того, как можно отразить их в справке 6-НДФЛ.

- Если отпускные начисляются в разные сроки с основной заработной платой - тогда нужно вписать их в отдельных графах раздела 2 этой декларации;

- Если отпускные начисляются одновременно с основной заработной платой - в этом случае всё равно необходимо вписать их в отдельные графы раздела 2 этой декларации.

Из этого делаем вывод, что в любом случае отпускные должны отражаться в отдельной графе во втором разделе декларации. Это связано с тем, что если отпускные начисляются вместе с зарплатой, то сроки уплаты НДФЛ будут отличаться.

Заполнение первого раздела: сведения о доходах работников и уплате налога

Теперь немного о заполнении 2 листа декларации. В строчке 020 следует указать общую сумму доходов, полученных за отчётный период. В строчке 040 прописываем итоговый налог, который необходимо начислить с этих сумм. В строчке 070 указываем общую сумму налога к перечислению.

Инструкция: отражение начисления, удержания и перечисления НДФЛ

Разобраться в том, как правильно отразить операцию по выплате работнику денег за очередной отпуск, поможет конкретный пример.

Предположим, что отпускные выплачены 27.03.2019. Тогда их нужно отразить в разделе 2 формы 6-НДФЛ за 1 квартал, составляемой на отчётную дату 31.03.2019, следующим образом:

- по строке 100 указывают дату 27.03.2019;

- по строке 110 - 27.03.2019;

- по строке 120 - 02.04.2019;

- по строкам 130 и 140 - необходимые суммарные показатели.

Как показать переходящие отпускные

Ниже представлен алгоритм действий для отображения в декларации тех отпускных, которые переносятся на следующий месяц или квартал.

- Сумму начислений вне зависимости от срока их выплаты прописываем в первом разделе декларации;

- Выплата отпускных с указанием фактической даты и суммы удержанного налога будут отображаться уже во втором разделе.

Переходящие отпускные (декабрь - январь): когда их выплатить, как начислить и перечислить НДФЛ

Заполнение декларации в случае выплаты переходящих отпускных до сих пор вызывает массу вопросов у бухгалтеров. На сегодняшний день наиболее распространённой является позиция, согласно которой переходящие отпускные отражаются в декларации в том отчётном периоде, когда компания фактически платила отпускные, удерживала НДФЛ и перечисляла его в бюджет.

Отпускные за декабрь 2017 года были перечислены в декабре, и налог перечислен в декабре, но срок перечисления налога попадает на 31.12.2017 - это выходной. Ближайший рабочий день - 09.01.2018, значит, эти суммы нужно отражать во 2 разделе декларации за 1 квартал 2018 г.

МС https://www.buhonline.ru/forum/index?g=posts&t=446641

Как отразить доплаты в связи с перерасчётом среднего заработка

Если сотрудник «перегулял» отпуск или возникла необходимость в доплате отпускных из-за их неверного расчёта, эта информация должна попасть в декларацию.

- День, когда была получена эта доплата, отображаем в строках 100 и 110.

- Строка 120 существует на тот случай, если выплата попала на выходной день, и необходим перенос фактической даты выплаты на будний день.

- В строчках 130 и 140 необходимо указать общую сумму выплаты и налог, удержанный с неё.

Как заполнить бланк в случае единовременной выплаты к отпуску

Ниже представлен алгоритм заполнения декларации в данной ситуации:

- во втором разделе в строке 100 необходимо указать общую сумму выплат;

- в строке 110 - дату этих выплат.

Какой код указать

Единовременная выплата не может быть причислена к разряду вознаграждений и премий, поэтому отдельного кода в декларации НДФЛ-6 для неё не предусмотрено. Рекомендуется относить её к разряду «прочих» выплат, указывая код дохода 4800. И также не стоит относить эту выплату к разряду «отпускных выплат».

Должна ли попадать в 6-НДФЛ оплата отпуска по беременности и родам

Поскольку декретный больничный не облагается налогом на доходы физических лиц, он не должен отражаться в форме 6-НДФЛ.

Облагается ли НДФЛ зарплата и компенсация отпуска при смерти

В ст. 184 ТК РФ говорится о том, что если сотрудник умер, то его родственникам должны возместить затраты на похороны и выплаты ту заработную плату, которая ещё не была выплачена. В письме от 30.01.2013 № 03–04–06/4–28 от Минфина РФ говорится о том, что эти выплаты не облагаются налогом. И также НДФЛ не облагаются доходы наследников умершего.

Сроки в 2018 году

- Первая четверть года - до 30 апреля.

- Половина года - до 31 июля.

- Первые девять месяцев - до 31 октября.

- За все двенадцать месяцев - до 1 апреля следующего года.

Штрафы за несвоевременную сдачу расчёта

Если речь идёт о нарушении сроков сдачи данной декларации, то фирме грозит штраф в размере 1 тыс. рублей за каждый месяц просрочки. В некоторых случаях задержка чревата тем, что налоговая служба может заблокировать банковский счёт компании. На то, чтобы отозвать решение о приостановлении операций, может уйти несколько недель.

Ответственность за отсутствие нужной информации

Если речь идёт об указании недостоверных сведений в декларации или отсутствии части данных, то это грозит компании штрафом в размере 500 рублей.

Заполнить декларацию НДФЛ-6 не так уж сложно. Главное - это верно учитывать отпускные, помнить о том, что НДФЛ должен удерживаться своевременно, правильно ставить коды вычетов и придерживаться общих правил заполнения формы. Отнеситесь к составлению декларации ответственно, так как за указание недостоверных сведений или наличие ошибок компании может грозить штраф.

Как отразить в расчете 6-НДФЛ сумму отпускных, которые были начислены и оплачены в мае, а перечисление НДФЛ происходило частично в мае, частично в июне? Как отразить в расчете 6-НДФЛ зарплату, начисленную в одном квартале, а выплаченную в другом?

Факт перечисления налога, удержанного с сумм отпускных, по частям не повлияет на заполнение расчета 6-НДФЛ за полугодие. Зарплата отразится в разделе 1 формы 6-НДФЛ за 1 квартал и в разделе 2 расчета за полугодие. Расскажем, почему.

Дата фактического получения дохода

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п.3 ст. 226 НК РФ).Дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках — при получении доходов в денежной форме (п.1 ст.223 НК РФ).

Для доходов в виде оплаты труда: дата фактического получения дохода -последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ).

Налоговому агенту удержать начисленную сумму налога из доходов налогоплательщика необходимо при их фактической выплате (п. 4 ст. 226 НК РФ).

Перечислить сумму исчисленного и удержанного налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода. Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков перечислить необходимо не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст. 226 НК РФ). При этом необходимо учитывать, что дата фактического получения дохода в целях исчисления налога и дата фактической выплаты дохода для целей удержания налога в разных ситуациях могут не совпадать.

Заполнение 6-НДФЛ

Расчет по форме 6-НДФЛ налоговые агенты предоставляют за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (абз.3 п. 2 ст.230 НК РФ).Согласно разъяснениям ФНС РФ, если операция начинается в одном отчетном периоде, а завершается в другом, то данная операция отражается в периоде завершения. При этом операция считается завершенной в периоде, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 НК РФ ().

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст.6.1 НК РФ).

При оформлении расчета по форме 6-НДФЛ имеет значение, в разделе 1 нарастающим итогом с начала налогового периода: сумма начисленного дохода, сумма исчисленного и сумма удержанного налога, в разделе 2: дата фактического получения дохода, дата удержания и срок перечисления налога в бюджет.

В данной ситуации в отношении отпускных: перечисление налога в бюджет частями на заполнении расчета не отразится, так как по строке 120 раздела 2 требуется указать срок уплаты, а не фактическую дату перечисления налога в бюджет.

В отношении заработной платы, начисленной в марте, а выплаченной в апреле согласно порядку заполнения расчета 6-НДФЛ и разъяснениям ФНС: зарплата должна отразится в разделе 1 за 1 квартал, в разделе 2 расчета за полугодие (письма ФНС от 01.11.2016 № БС-4-11/20829@, ).

Ответ подготовлен службой правового консалтинга компании РУНА